Платіжний баланс України: вірна діагностика – запорука адекватної політики

Андрій Пишний, Голова Національного банку України

Повномасштабне вторгнення росії в Україну змінило не лише розуміння ведення військової справи, а й макроекономічної політики.

Одразу дисклеймер: тут не йтиметься про переосмислення економічних законів. Безсумнівно, вони діють навіть під час воєнного стану. Водночас, щоб повноцінно оцінити їхній прояв, сьогодні потрібно дивитися на значно ширшу картину, ніж до 24 лютого 2022 року.

Так, зараз відбувається багато обговорень про дефіцит поточного рахунку платіжного балансу. І це не дивно – станом на вересень за останні 12 місяців він досяг рекордних 28 млрд дол. США. Основна причина ‒ розширення торговельного дефіциту, тобто перевищення обсягів імпорту порівняно з обсягами експорту.

Що каже класичний підручник у такій ситуації? Те, що країна живе не за розміром власного гаманця, тобто в борг або проїдає заощадження. Стандартний висновок: така ситуація є нестійкою, необхідно економіку збалансувати. Традиційні інструменти такого балансування – обмінний курс та скорочення споживання, зокрема через урізання бюджетних видатків.

Така логіка була цілком виправданою для криз платіжного балансу 2008-2009, 2014-2015 років. Однак зараз в Україні повномасштабна війна, а кризи – немає. І є ширший контекст, зважаючи на який і потрібно ставити діагноз економіці.

Яким є ширший контекст?

Насамперед треба визначитися з центральним припущенням.

Варіант 1: Україна у війні вирішує виключно власні безпекові завдання і має для цього лише власні ресурси.

Варіант 2: Україна вирішує спільноєвропейські безпекові завдання та отримує для цього ресурси від демократичного світу.

Це припущення важливе, оскільки від його вибору залежить розуміння оптимальної економічної політики.

Якщо це виключно українські безпекові проблеми, то в економіці є два очевидні дисбаланси: рекордний бюджетний дефіцит (внутрішній дисбаланс), наслідком якого є дефіцит поточного рахунку (зовнішній дисбаланс).

Зазвичай такі дисбаланси, ще і в такому масштабі, довго не тривають. У країни на тлі відсутності доступу до міжнародних ринків капіталу елементарно вичерпуються запаси (міжнародні резерви) і стається валютна криза. До неї потім додаються бюджетна, банківська та інші кризи, залежно від того, які ще дисбаланси встигла накопичити країна.

Ілюстрація їх одночасної реалізації – 2014-2015 роки:

Однак повномасштабна війна триває вже четвертий рік, а макрофінансова система залишається стійкою. Україна не проїдає міжнародні резерви, а накопичує.

Причина цього в тому, що центральним припущенням з початку повномасштабного вторгнення є друге: Україна вирішує спільноєвропейські безпекові завдання та отримує для цього ресурси від демократичного світу. І це докорінно змінює загальну картину.

Як працює фінансова система?

Сьогодні особливості роботи фінансової системи є зовсім інакшими, ніж до повномасштабного вторгнення. І, попри війну, вона залишається стійкою.

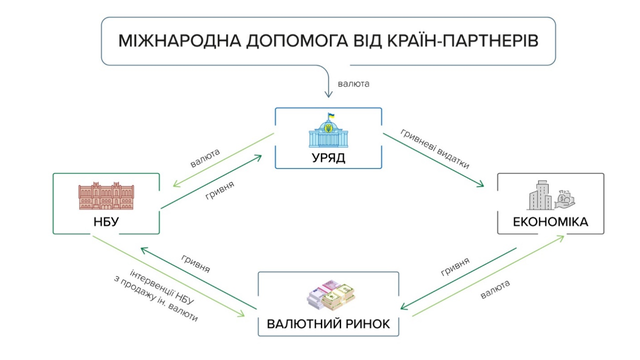

Україна отримує від партнерів ресурси у вигляді підтримки держбюджету. Це дає змогу його балансувати. Для фінансування держбюджету уряд продає ці кошти напряму НБУ і отриману гривню витрачає в економіці. Частина з цієї гривні необхідна для розрахунків за зовнішніми платежами. Щоб збалансувати ситуацію НБУ продає частину отриманої від уряду валюти, а залишок спрямовує на поповнення міжнародних резервів.

Отже, ключовим питанням стійкості платіжного балансу нині є природа ресурсів, які Україна отримує від партнерів.

Чи є фінансування від партнерів стійким?

З початку повномасштабної війни Україна отримала більше 155 млрд дол. США тільки фінансової допомоги. Тривала підтримка від партнерів у таких значних обсягах явно не підпадає під категорію "милостині".

У міжнародній політиці виділення ресурсів завжди переслідує чіткі цілі чи завдання. У нашому випадку – це завдання безпеки, зокрема спільної європейської. Без України це завдання вирішити неможливо. А те, що воно залишається актуальним, наочно демонструють випади рф у бік країн ЄС.

Чи дає нам це підстави стверджувати, що такі потоки ресурсів від партнерів для цілей спільної безпеки є гарантованими? Ні, в жодному разі.

Водночас ігнорувати цю допомогу теж не є правильною стратегією.

Ми цілком виправдано можемо закладати достатнє міжнародне фінансування як базове припущення (ймовірність реалізації якого перевищує 50%) до нашого макроекономічного прогнозу і будувати на цій основі рішення щодо політики. Та зберігати водночас на поличці попередньо розроблені плани на випадок "а що, якщо ні?".

У цьому разі загальна картина сильно відрізняється від довоєнної, й одного дефіциту поточного рахунку недостатньо для висновків про вірогідність кризи платіжного балансу. Ба більше, навіть за підручником, якщо високий дефіцит поточного рахунку фінансується, наприклад, припливом прямих інвестицій, то вірогідність кризи значно нижча ніж, коли фінансування забезпечується борговим капіталом, ще й короткостроковим.

Саме через це, наприклад, країнам Центрально-Східної Європи у 2000-х роках, незважаючи на високі дефіцити поточного рахунку, що фінансувалися насамперед припливом прямих іноземних інвестицій, вдалося уникнути криз платіжного балансу.

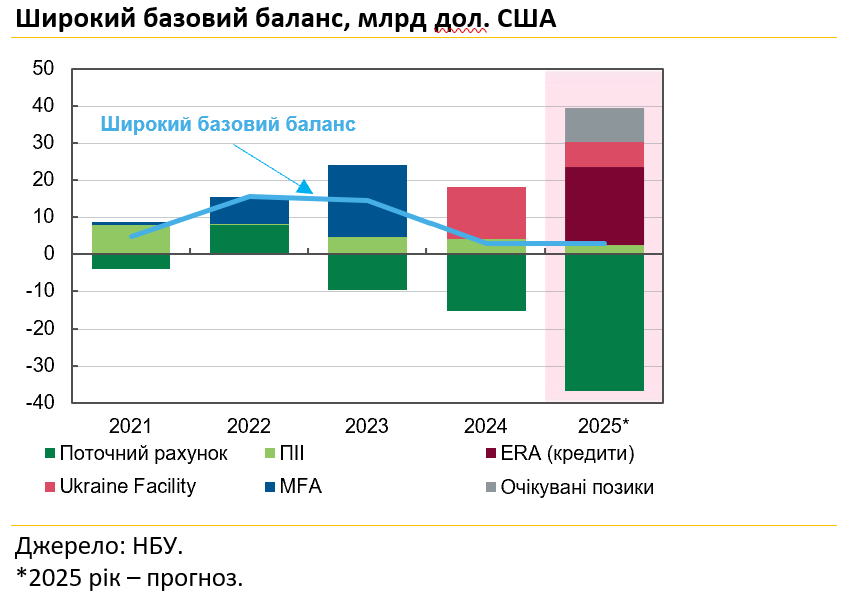

Власне, тому для прикладного аналізу зовнішньої стійкості досить часто використовується поняття широкого базового балансу, що поєднує сальдо поточного рахунку та прямі іноземні інвестиції.

Як зовнішнє фінансування вирівнює платіжний баланс?

Широкий базовий баланс враховує окремі елементи міжнародного фінансування, які не передбачають небезпеки розвороту потоків капіталу щонайменше в середньостроковій перспективі (3‒5 років). Так, наразі одним з основних джерел зовнішньої допомоги для України є кредити за програмою ERA, які погашатимуться за рахунок доходів від знерухомлених активів росії. Також із 2026 року розраховуємо на отримання коштів за репараційною позикою.

По суті, такі надходження є інвестицією партнерів у спільноєвропейську безпеку. Ілюстративним є заголовок статті з останнього номеру журналу The Economist "Чому фінансування України – це величезна можливість для Європи". У ній пояснюється важливість цього фінансування для зміщення геополітичного балансу сили на користь Європи. І якщо розглядати кошти підтримки України як гранти (або інвестиції), що точніше відображає їхню справжню економічну природу, то поточний рахунок буде збалансованим або навіть покаже профіцит.

Коли дефіцит поточного рахунку поєднується з прямими іноземними інвестиціями та концесійними надходженнями [такими як позики макрофінансової допомоги (MFA) від Європейської Комісії] або боргом, який погашатиметься із зовнішніх джерел (таким як ERA Loans), скоригований широкий базовий баланс стає додатним та формує додаткову базу для нарощування міжнародних резервів.

Таке тлумачення найбільш точно відображає характер підтримки, яку отримує Україна. Воно також узгоджується зі зростаючим визнанням стратегічної ролі України як оборонного активу ЄС та східного оплоту Європи. Нещодавня ініціатива "стіни дронів", започаткована президентом Європейської Комісії Урсулою фон дер Ляєн, є яскравою ілюстрацією цієї еволюційної парадигми.

Чи означає такий аналіз, що Україна може спокійно видихнути щодо економічних проблем? Однозначно – ні. Завдання мобілізації як внутрішніх, так і зовнішніх ресурсів на потреби оборони і відбудови жодним чином не втратило актуальності.

Водночас така інтерпретація платіжного балансу України під час повномасштабної війни дає можливість ставити правильні діагнози і пропонувати доречні рецепти замість стандартних рішень, які не враховують війну.

У наших реаліях не можна брати рецепти економічної політики з підручника і сліпо їх застосовувати. Сьогодні нам доводиться самим писати цей підручник у режимі реального часу.

Насамкінець моя порада для тих, хто прагне краще розібратися в ситуації: прочитайте тематичний бокс Інфляційного звіту за жовтень 2025 року: "Сальдо поточного рахунку у 2025 році: чому НБУ не боїться мінуса".